賃貸契約の入居審査って何をチェックされるの?通る人・落ちる人の違いと審査の流れ

家を借りる場合には、「連帯保証人」または「保証機関(家賃保証会社のこと)」の保証が必要です。しかしこれから家を借りたい方の中には、保証人や保証会社についてよくわからない方もいると思います。

そこでこの記事では、「賃貸借契約の保証人・家賃保証会社」について詳しく解説いたします。

記事の目次

多くの賃貸物件では、賃貸借契約時に「個人の連帯保証人」または「保証会社」の保証が必要となります。

連帯保証人は、安定収入のある親族に依頼するのが一般的ですが、適切な連帯保証人がいない、親族や友人には頼みたくない場合には、保証会社に保証を依頼することで部屋を借りることができる、保証人不要の物件もあります。

また大家さんや管理会社により保証会社の利用が必須となるケースも。保証会社に依頼する場合には、別途保証料が生じます。

物件を探している時に、物件情報の中で「賃貸保証加入要 初回保証料○%」といったような内容を目にすることがあります。

賃貸借契約の「保証料」とは、保証会社に対して支払う費用です。

保証会社は入居者の家賃を保証してくれる会社で、万が一家賃を滞納したときに代わりに家賃を支払ってくれます。

賃貸契約の際、借主は家賃を必ず支払うことを保証する必要があります。

その際、「連帯保証人」を立てるよう求められることが多いですが、その代替手段になるのが保証会社です。保証会社に保証料を支払うことで、連帯保証人の代わりになるのです。

ただし、中には連帯保証人と保証会社の両方が必要な物件もあります。契約のために必要な保証は何か、よく確認するようにしましょう。

保証会社は、主に家賃の支払いといった金銭債務を保証するため、連帯保証人の一部の機能を代行する役割があります。

また、更新時には保証会社に対して更新時保証委託料を支払って保証を延長していくことになります。

保証会社は入居審査のうち、家賃支払能力に関する審査機能も担ってくれます。

保証会社の審査を通れば、家賃支払能力に関しては問題ないと考えられ、残りの人物審査を通過すれば入居することが可能です。

保証会社の主な役割は未納家賃の立替です。保証会社によっては、原状回復に関しての保証を行う場合もあります。

保証会社は全ての物件で利用できるわけではありません。貸主が保証会社の保証を認めている物件において利用が可能です。

ただし傾向として、保証会社を利用できる物件は増えています。

連帯保証人とは、「家賃の支払い」や「故意に設備を破損させたときの修繕」、「退去時の原状回復義務」、「騒音トラブル」等、借主が負う全ての債務を保証する人を指します。

それに対して、保証会社は基本的に「家賃の支払い」を保証する会社です。原状回復等の家賃以外の保証は、保証会社のオプションサービスとなります。保証会社は連帯保証人が保証する一部の範囲だけを保証しているという点が大きな違いです。

病気などが理由で仕事をやめ収入を失ってしまった場合でも、連帯保証人がいることで支払いを保証することになり、貸主に安心感を与えることができるため、物件を借りやすくなるメリットがあります。

連帯保証人の場合、連帯保証人になった人に迷惑をかける可能性があり、それによって連帯保証人との関係が悪化することもあります。

こうしたトラブルを避けるためには、連帯保証人を頼む際には契約内容などをしっかりと説明し承認を得ること、普段から相手との関係を良好に保つことが重要になってきます。同時に、連帯保証人に迷惑がかからないように気を付けながら生活することも大切です。

なお、2020年4月1日より民法(債権法)が120年ぶりに大改正されることになり、これまで曖昧だった連帯保証人の保証限度額が明文化されます。連帯保証人を付ける際は保証限度額(極度額)を定めなければならなくなります。

例えば連帯保証人との間で極度額を100万円と定めると、家賃を滞納しても連帯保証人には100万円までしか請求できなくなります。

連帯保証人になってくれる人がいなくても、保証会社なら利用できます。借主としては保証人を探す必要がないという点がメリットです。

保証会社を利用すると保証料が発生するため、借主の経済的な負担が増えるのがデメリットです。保証料は初回時にまとめて支払うことが多いですが、月額で支払うケースも増えてきています。

保証料は、1カ月分家賃の30%~100%程度と会社によって幅があります。相場としては50%~100%程度が多いです。保証料は初回契約時に支払います。

また、賃貸借契約の更新時にも更新時保証委託料の支払いがあります。更新時保証委託料は「10,000円/年」または「賃料の10%~30%/年」といったかたちで定めている会社が多いです。

賃貸保証料の相場

| A社 | B社 | C社 | D社 | |

|---|---|---|---|---|

| 初回保証料 | 月額賃料の100% | 月額賃料の50% | 月額賃料の30% (最低保証料12,000円) |

10,000円 |

| 更新保証料 | 10,000円 | 月額賃料の10% (上限10,000円) |

月額賃料の30% (最低保証料12,000円) |

10,000円 |

| 更新期間 | 1年 | 2年 | 2年 | 1年 |

| 保証限度額 | 月額賃料の48か月分 | 月額賃料の24か月分 | 原賃貸借契約等記載の月額賃料等相当額により異なる | 月額賃料の24か月分 |

保証会社は、貸主側が指定した保証会社を利用するケースが多いです。

例えば、夜間に大声を張り上げて家賃を督促するような保証会社だと、他の入居者が怖がって退去してしまうことが起こり得ます。また、保証会社が倒産してしまえば保証の意味もありません。

そこで、貸主側は多くの場合、督促方法や財務内容等を慎重に見極めた上で保証会社を選定しています。

ただし、保証会社の選定を貸主ではなく管理会社に任せていたり、ある程度選択の幅を持たせるケースもあります。

そういった場合は、借主が自分で探してきた保証会社を管理会社に打診して許可が下りれば、保証会社を選べないこともありません。

不動産会社が管理会社を兼ねている場合や、貸主自身が管理をしている物件などでは、保証会社を選べる自由度が比較的高い傾向にあります。

保証会社では、主に「家賃の支払い能力がある人かどうか」について審査が行われます。主に経済力を中心に審査されるものであり、入居審査とは異なります。

入居審査では、経済力の他、「近隣とトラブルを起こさず共同生活が営める人か?」や、「乱暴に扱って設備を壊しそうな人でないか?」等の人物審査も行われます。賃貸物件の入居審査の方が守備範囲は広く、保証会社の審査は入居審査の一部を担っているに過ぎません。

よって、保証会社の審査に通過したからといって、必ずしも入居審査を通過できるものではないということを理解しておきましょう。

保証会社の審査には、基本的には以下のような書類が必要になります。

収入証明書類(源泉徴収票、給与明細書等) 必要に応じての提出

審査に必要な書類は、保証会社によっても異なります。

尚、保証会社用申込書の中に、「個人信用情報機関の利用等に関する同意条項」がある保証会社では、保証会社が個人の信用情報を確認することができます。

個人の信用情報とは、通称、“ブラックリスト”と呼ばれるものであり、過去の住宅ローンやカードローン等の滞納履歴の事故情報のことです。全ての保証会社が事故情報をチェックするわけではありませんが、ブラックリストに載っている人は保証会社の審査を通らない可能性があります。

家賃を滞納すると、まず貸主に対しての家賃は保証会社が立て替えます。次に、保証会社から借主への督促が行われます。ただし、家賃の滞納が3カ月以上続くと、貸主との信頼関係が破壊されたとみなされ、賃貸借契約は解除されます。

連帯保証人と保証会社に関しては、まず貸主側が連帯保証人と保証会社のどちらを認めているかによって選択肢が異なります。例えば、貸主側が保証会社を許容していないのに、借主側が勝手に保証会社を選択できるわけではありません。

もし、連帯保証人も保証会社もどちらも利用できる場合には、保証料が発生しない連帯保証人の方が経済的に有利です。貸主側が連帯保証人を認め、かつ、借主側で適切な連帯保証人に依頼できる場合には、連帯保証人を利用した方が良いでしょう。

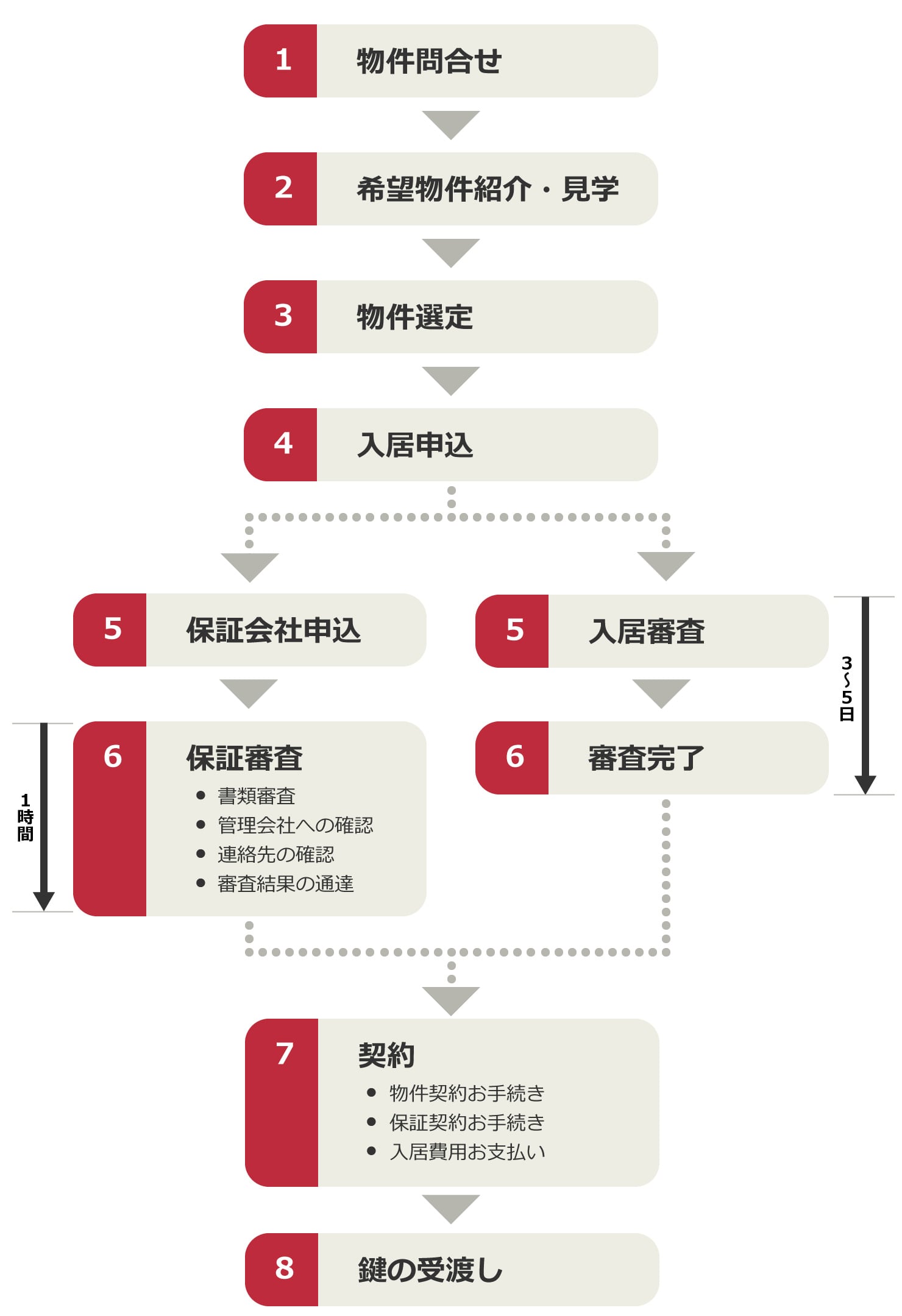

連帯保証人ではなく保証会社を利用する場合、審査から利用までどのような流れになるのでしょうか?順を追って説明します。

最初に必要書類を提出し、保証会社用申込書の記載に不備がないか等の書類審査が行われます。また、家賃が収入に対して高過ぎないかどうかのチェックも行われます。

家賃の支払い能力に関しては、収入だけでなく、借主の勤務先や勤続年数、業種等も加味して審査が行われます。

保証会社は貸主が指定している会社を使うケースが多いため、管理会社とは情報が共有されます。管理会社経由で保証会社の審査を受けることも多く、その際には、保証会社から借主本人に意思確認の電話がかかってくることもあります。

保証会社を利用する場合、通常は連帯保証人を立てません。ただし、貸主や保証会社の中には、連帯保証人を付けることを保証の条件とする場合もあります。

このような場合、保証会社から連帯保証人への意思確認が行われます。

一定の条件が整えば、審査は完了です。通常の家賃保証で、書類にも不備が無ければ審査は1時間程度で完了します。

保証会社や保証範囲、保証方法は原則として借主側で選べないので、基本的に保証料金を安くする余地は少ないです。ただし、貸主側が利用している保証会社によっては、保証料金を安く抑えることができる場合がありますので、その方法をご紹介します。

保証会社によっては、連帯保証人を付すると保証料が安くなるメニューがある会社もあります。貸主側がこのような保証会社を利用している場合には、連帯保証人を付けることで保証料が安くなることがあります。

保証会社は、「家賃滞納時の賃料」の他、会社によっては「残置物撤去費用」や「原状回復費用」まで保証してくれる会社もあります。貸主側はこれらの保証範囲も考慮して保証会社を選択しています。

また、貸主側と協議し、保証範囲を狭くして保証料を下げるという方法は考えられます。ただし、貸主側からすればそのような要求をする人に貸すこと自体がリスクになりますので、保証会社の審査に通っても入居審査が通らない可能性は高くなります。

保証料金を安くするには、貸主と交渉し、連帯保証人による保証に変更してもらうことが一番効果的です。

貸主は、敷金によってある程度の家賃不払リスクが担保されています。また、連帯保証人であれば、借主が急にいなくなってしまったときなどに、荷物を引き取ってもらうことができます。

そのため、貸主の中には家賃保証会社より連帯保証人の方を好むケースもあります。適切な連帯保証人を立てることができれば、保証会社を外すこともでき、保証料を無料にすることは可能です。

以上、賃貸の保証会社について解説してきました。いかがでしたでしょうか。

保証会社の保証を利用できれば、連帯保証人を立てることは大抵の場合、不要です。

適切な連帯保証人が見つからない場合には、保証会社が使える物件を選んで借りるのが良いでしょう。

竹内 英二(たけうち・えいじ)

不動産鑑定士・賃貸不動産経営管理士